Marginalia — Cuaderno Interactivo 01 Empirical Evidence on Money, Prices, and Output

Table of Contents

Índices de Navegación / Navigation Indexes

Resumen

Revisamos parte de la evidencia empírica básica sobre el dinero, la inflación y la producción. Con dos objetivos: (1) servir como puntos de referencia para evaluar modelos teóricos, y (2) discutir los enfoques que los economistas monetarios han tomado para estimar los efectos del dinero y la política monetaria sobre la actividad económica real.

1.2 Algunas correlaciones básicas

La economía monetaria se centra en el comportamiento de los precios, los agregados monetarios, las tasas de interés nominal y real, y la producción. Un punto de partida útil es resumir lo que los datos macroeconómicos dicen sobre las relaciones entre estas variables.

1.2.1 Relaciones a largo plazo

El estudio de referencia es \citet{weberMonetaryFacts1995}: examinaron datos que cubrían un período de 30 años en 110 países usando varias definiciones de dinero. → Notas: McCandless & Weber (1995)

Los hallazgos principales:

- Correlación casi uno a uno entre crecimiento del dinero e inflación en el largo plazo.

- Sin correlación robusta entre crecimiento del dinero y crecimiento real del producto.

- Sin correlación robusta entre inflación y crecimiento real del producto.

Para el caso colombiano, \citet{edwardsCoffeeMoneyInflation1984} analiza la relación entre precios del café, creación de dinero e inflación en Colombia (1952–1980). → Notas: Edwards (1984)

Evidencia más reciente:

- \citet{jungQuantityTheoryMoney2025}: revisita la Teoría Cuantitativa del Dinero (1870–2020) en 18 países industrializados. → Notas: Jung (2025)

- \citet{benatiLongRunEvidence2009}: evidencia de largo plazo sobre crecimiento monetario e inflación. → Notas: Benati (2009)

- \citet{telesQuantityTheoryStill2016}: ¿sigue viva la teoría cuantitativa? Corrección por crecimiento del producto y costo de oportunidad del dinero. → Notas: Teles, Uhlig & Valle e Azevedo (2016)

- Versión working paper anterior: \citet{telesQuantityTheoryStill2010} → Notas: Teles & Uhlig (2010, WP)

- \citet{frainInflationMoneyGrowth2003}: evidencia con datos multi-país. → Notas: Frain (2003)

1.2.2 Las relaciones de largo plazo en detalle

Walsh analiza la evidencia empírica transnacional para evaluar las predicciones centrales de la teoría macroeconómica clásica en el largo plazo. Específicamente, examina si un aumento en la tasa de crecimiento de la oferta monetaria se traduce en un incremento equivalente en la tasa de inflación, dejando inalteradas las variables reales (como el crecimiento del producto). A través de la referencia a estudios empíricos clave, se demuestra que la correlación de largo plazo entre dinero e inflación es prácticamente unitaria, validando los supuestos estructurales de neutralidad monetaria.

Walsh continúa evaluando empíricamente la teoría cuantitativa y la neutralidad del dinero a largo plazo. Primero cierra los aspectos econométricos del vínculo dinero-inflación (alertando sobre el orden de integración y las expectativas) y luego introduce la segunda gran conclusión empírica: la ausencia total de correlación de largo plazo entre la expansión monetaria (o la inflación) y el crecimiento del producto real (\(Y\)). A través de un exhaustivo repaso de la literatura de las últimas décadas, se muestra que los choques permanentes en el crecimiento monetario o en la inflación no logran alterar el crecimiento real sostenible de las economías, validando empíricamente el concepto clásico de la superneutralidad del dinero.

Al transicionar del largo al corto plazo, el panorama empírico cambia drásticamente. Mientras que a bajas frecuencias el dinero es neutral y se limita a determinar los precios y las tasas nominales, en las fluctuaciones del ciclo económico (frecuencias altas) existe una correlación sistemática entre los choques monetarios y los movimientos en las variables reales (producto y desempleo). Walsh introduce los desafíos metodológicos para medir este vínculo y destaca el rol de las variables de precio versus las cuantitativas.

- Evidencia Empírica de McCandless y Weber (1995)

"McCandless and Weber (1995) examine data for 110 countries over a 30-year period using three alternative definitions of money (M0, M1, and M2). They find that the correlation between inflation and money growth is very high, ranging from 0.92 to 0.96." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Metodología: Analizan datos de 110 países durante un período de 30 años utilizando diferentes definiciones de agregados monetarios (\(M0\), \(M1\), y \(M2\)).

- Hallazgo de Correlación: La correlación entre la tasa de crecimiento de la oferta monetaria y la tasa de inflación es estimada de manera consistente en un rango de 0.92 a 0.96.

- Implicación: Una correlación tan cercana a 1 implica que, a largo plazo, la inflación es fundamentalmente un fenómeno monetario.

- Para más información, ver las notas del artículo: McCandless & Weber (1995).

- Independencia del Agregado Monetario Seleccionado

"This strong positive relationship between inflation and money growth is consistent with many other studies based on smaller samples of countries and different time periods […] varying between 0.92 and 0.96, depending on the definition of the money supply used." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Walsh enfatiza que este resultado cuantitativo es robusto. No cambia significativamente si el investigador decide medir el dinero a través de la base monetaria líquida (\(M0\)) o mediante componentes más amplios del sistema bancario (\(M2\)).

- Para más información, ver las notas del artículo: McCandless & Weber (1995).

- Crecimiento del Dinero vs. Crecimiento del Producto Real

"They [McCandless and Weber] find a strong correlation between inflation and money growth as they removed more and more of the short-run fluctuations in the two variables." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Ausencia de Correlación: Al evaluar la relación entre el crecimiento del dinero y el crecimiento del producto real (\(Y\)), McCandless y Weber encuentran que la correlación es efectivamente cero (excepto en submuestras muy específicas como los países de la OCDE).

- Validación Teórica: Esto constituye una prueba empírica directa de la neutralidad del dinero a largo plazo: expandir la masa monetaria no genera mayor riqueza o crecimiento real sostenible.

- Para más información, ver las notas del artículo: McCandless & Weber (1995).

Matiz para Países de Baja Inflación [Nota 3]

- La relación uno a uno no es universal para todos los regímenes monetarios.

- Haldane (1997) encuentra que la correlación entre el crecimiento del dinero y la inflación es significativamente menor a 1 en países con tasas de inflación bajas.

- Metodología de Filtrado de Datos (Lucas 1980 / Berentsen, Menzio y Wright 2011)

"While the scatter plot suggests only a loose but positive relationship between inflation and money growth, a much stronger relationship emerged when Lucas filtered the data to remove short-run volatility. Berentsen, Menzio, and Wright (2008) repeated Lucas's exercise using data from 1955 to 2005…" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Para aislar las relaciones de largo plazo, los autores recurren a técnicas estadísticas de suavizado o filtrado para remover la volatilidad de corto plazo (ciclos económicos).

- Al eliminar el "ruido" transitorio, la relación subyacente de largo plazo emerge con mayor claridad matemática.

- Para más información, ver las notas de los artículos: Lucas (1980b) y Berentsen, Menzio & Wright (2008).

- El Problema de la Causalidad y la Endogeneidad Monetaria

"The high correlation between inflation and money growth does not, however, have any implication for causality." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Advertencia Teórica: Una correlación alta no implica causalidad. La evidencia es igual de compatible con la idea de que la emisión causa inflación (exogeneidad) o con que otros factores generan la inflación y el banco central simplemente acomoda la oferta de dinero (endogeneidad).

- Criterio de Validación: Cualquier modelo macroeconómico serio debe replicar esta relación uno a uno a largo plazo, o de lo contrario debe ser cuestionado.

- Para más información, ver las notas del artículo: Lucas (1980b).

- Matiz para Países de Baja Inflación (Regímenes Estables)

"Haldane (1997) found, however, that the money growth rate–inflation correlation is much less than 1 among low-inflation countries." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2 (Footnote 3).

- Ruptura de la Regla: La relación uno a uno no es universal. En economías con inflación persistentemente baja y controlada, la correlación entre el crecimiento de la masa monetaria y los precios se debilita notablemente y cae muy por debajo de 1.

- Para más información, ver las notas del artículo: Haldane (1997).

- Propiedades Estadísticas de las Series de Tiempo

"The appropriate interpretation of money-inflation correlations, both in terms of causality and in terms of tests of long-run relationships, also depends on the statistical properties of the underlying series." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 2.

- Requisito Econométrico: No se puede analizar cómo un cambio permanente en el crecimiento del dinero afecta a la inflación sin antes verificar las propiedades estadísticas de las series subyacentes (estacionariedad, integración y cointegración). La validez del test de neutralidad depende de esto.

- Para más información, ver las notas del artículo: Fischer & Seater (1993).

- Choques en el Nivel vs. Choques en la Tasa de Crecimiento Monetario (Bullard, King y Watson)

"Specifically, while shocks to the level of the money supply do not appear to have long-run effects on real output, this is not the case with respect to shocks to money growth. For example, the evidence based on postwar U.S. data reported in King and Watson (1997) is consistent with an effect of money growth on real output." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 3.

- Matiz metodológico de Bullard (1999): Los choques sobre el nivel de la oferta monetaria (cambios de una sola vez) no alteran el producto real a largo plazo. Sin embargo, los choques en la tasa de crecimiento del dinero sí muestran evidencia de efectos reales residuales en estudios como el de King y Watson (1997) para EE. UU.

- Para más información, ver las notas de los artículos: Bullard (1999) y King & Watson (1997).

- Relación de Largo Plazo entre Inflación y Desempleo

"Bullard and Keating (1995) did not find any real effects of permanent inflation shocks with a cross-country analysis, but Berentsen, Menzio, and Wright (2008) […] argued that inflation and unemployment are positively related in the long run." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 3.

- Bullard y Keating (1995): Concluyen que la evidencia de que cambios permanentes en la inflación alteren el nivel del producto es muy débil a nivel general (nula o negativa en inflación alta, sutilmente positiva en inflación muy baja).

- Berentsen, Menzio y Wright (2008): Usando su técnica de filtrado de datos de largo plazo, demuestran que la inflación y el desempleo están positivamente relacionados en el largo plazo (una Curva de Phillips de largo plazo con pendiente positiva).

- Para más información, ver las notas de los artículos: Bullard & Keating (1995) y Berentsen, Menzio & Wright (2008).

- Matiz sobre el Caso de Brasil y Volatilidad [Nota al pie 4]

"This effect, however, was due to a single observation (Brazil), and the authors reported that money growth became insignificant in their growth equation when Brazil was dropped […] They did find a significant negative effect of monetary volatility on growth." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 3 (Footnote 4).

- El peligro de los Outliers: Kormendi y Meguire (1985) hallaron en un principio un coeficiente positivo del crecimiento del dinero sobre el crecimiento real, pero este desaparecía por completo al sacar a Brasil (un caso extremo de alta inflación) de la muestra.

- Efecto de la volatilidad: Lo que sí es estadísticamente significativo a nivel transversal es que la volatilidad monetaria (la incertidumbre en la emisión) afecta de forma negativa al crecimiento económico real.

- Para más información, ver las notas del artículo: Kormendi & Meguire (1985).

- El Consenso sobre la Curva de Phillips a Largo Plazo (Taylor, 1996)

"However, despite this diversity of empirical findings concerning the long-run relationship between inflation and real growth […] the general consensus is well summarized by the proposition, 'about which there is now little disagreement, . . . that there is no long-run trade-off between the rate of inflation and the rate of unemployment'" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- Ausencia de Trade-off: A pesar de los matices empíricos individuales, la macroeconomía moderna opera bajo el consenso de que no existe un intercambio de largo plazo entre inflación y desempleo. La política monetaria expansiva permanente solo genera inflación, sin ganancias en la ocupación.

- Para más información, ver las notas del artículo: Taylor (1996).

- La Evidencia Empírica de la Ecuación de Fisher (Monnet y Weber, 2001)

"Monnet and Weber (2001) examined annual average interest rates and money growth rates over the period 1961–1998 for a sample of 31 countries. They found a correlation of 0.87 between money growth and long-term interest rates." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- Transmisión a Tasas Nominales: La hipótesis de Fisher (\(i = r + \pi^e\)) establece que la tasa nominal reacciona uno a uno ante la inflación esperada. Dado que la inflación se mueve con el dinero, las tasas de interés y el crecimiento monetario deben cointegrarse positivamente.

- Resultados por Regiones: Monnet y Weber confirman una correlación global muy alta (0.87). Al desagregar, esta es de 0.70 en países desarrollados y de 0.84 en economías en desarrollo (sensible a outliers como Venezuela, sin la cual cae a 0.66).

- Para más información, ver las notas del artículo: Monnet & Weber (2001).

- La Ruptura de la Neutralidad Monetaria en el Corto Plazo

"In the short run, the relationship between monetary variables and real economic activity looks quite different from the long-run correlations. In the short run, money is not neutral; monetary shocks appear to have important effects on real output and employment." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- No-Neutralidad Transitoria: En horizontes temporales cortos (meses o trimestres), las rigideces de precios o la existencia de información imperfecta provocan que los choques en la oferta monetaria impacten directamente sobre el producto real y el empleo.

- El reto de la política monetaria: Comprender los mecanismos detrás de esta no-neutralidad de corto plazo es el núcleo del diseño de la política de estabilización económica.

- El Problema Metodológico de Identificación en Ciclos Económicos

"Testing for short-run effects of money on real variables is difficult because monetary policy is endogenous. Central banks adjust monetary policy to economic conditions, creating a bidirectional relationship between money and output." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- Endogeneidad de la Política: Aislar el efecto puro de un choque monetario sobre la economía es complejo debido a que los bancos centrales operan bajo reglas de retroalimentación (reaccionan al estado de la economía). Esto genera un problema econométrico de causalidad inversa.

- Variables de Enfoque: Históricamente, la literatura se centró en los agregados monetarios (enfoques basados en cantidades), pero la investigación contemporánea prioriza los tipos de interés de referencia (como la tasa de fondos federales en EE. UU.) para capturar el verdadero instrumental de la política.

- Nota Adicional sobre Monnet & Weber (2001) [Nota 5]: La altísima correlación observada en economías en desarrollo se ve fuertemente influenciada por casos extremos de alta inflación. En la muestra utilizada, la tasa de crecimiento monetario de Venezuela promedió más del 28%, constituyendo el valor más alto del estudio y actuando como un outlier determinante (sin este país, la correlación cae de 0.84 a 0.66).

- Nota Adicional sobre el Efecto Fisher [Nota 6]: Evidencia empírica complementaria y consistente sobre la robusta relación positiva de largo plazo entre la inflación y las tasas de interés estructurales es reportada detalladamente por Berentsen, Menzio y Wright (2008).

1.2.3 Relaciones de corto plazo

Al transicionar del largo al corto plazo, el propósito del análisis macroeconómico cambia. Las regularidades de largo plazo sirven para calibrar y validar las propiedades del estado estacionario (steady-state) de los modelos teóricos. Sin embargo, el interés central de la economía monetaria radica en entender la dinámica en horizontes de meses o trimestres. En este corto plazo, el dinero deja de ser neutral debido a la interacción entre las respuestas de los agentes privados y las reacciones sistemáticas de los bancos centrales ante los choques. Esto provoca que las correlaciones de corto plazo sean inherentemente variables entre países y cambiantes a lo largo del tiempo.

Es entonces cuando Walsh detalla las definiciones técnicas de los agregados cuantitativos de dinero (\(M0, M1, M2\)) utilizados en las figuras de correlación cruzada y define el quiebre estructural de 1984 como el inicio de la "Gran Moderación". Walsh analiza las implicaciones teóricas de que los movimientos del dinero precedan al producto (patrón de Friedman y Schwartz) y advierte sobre el problema de endogeneidad en los agregados amplios (\(M2\)), donde la dinámica refleja el comportamiento del sistema bancario y no solo las decisiones del banco central. Finalmente, se introduce la transición hacia el análisis del corto plazo usando precios (deflactor del PIB) y variables de política basadas en tasas de interés.

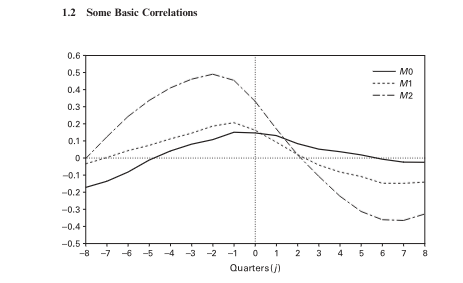

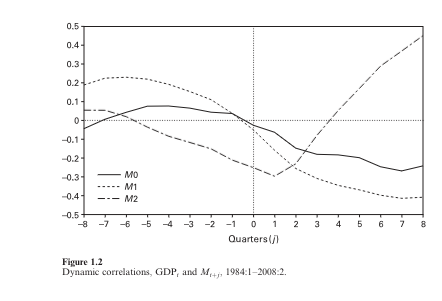

- Correlaciones dinámicas entre PIB y agregados monetarios

Figure 1: Correlaciones dinámicas entre el PIBt y Mt+j para el periodo completo 1967:1–2008:2.

Figure 2: Correlaciones dinámicas entre el PIBt y Mt+j para el periodo de la Gran Moderación 1984:1–2008:2.

Para interpretar las funciones de correlación cruzada en los gráficos anteriores, el eje horizontal representa los trimestres de desfase (\(j\)) de la masa monetaria respecto al producto real contemporáneo (\(GDP_t\)):

- Valores de \(j < 0\) (Lados izquierdos): Muestran la correlación entre el producto actual y el stock de dinero en el pasado (\(M_{t-j}\)). Si la correlación es alta aquí, sugiere que el dinero precede temporalmente al ciclo real (indicador líder).

- Valor de \(j = 0\) (Línea vertical central): Muestran la correlación contemporánea exacta entre el producto y el dinero.

- Valores de \(j > 0\) (Lados derechos): Muestran la correlación entre el producto actual y el stock de dinero en el futuro (\(M_{t+j}\)), lo cual suele reflejar la endogeneidad de la política monetaria (el banco central reaccionando ex-post a las condiciones del ciclo).

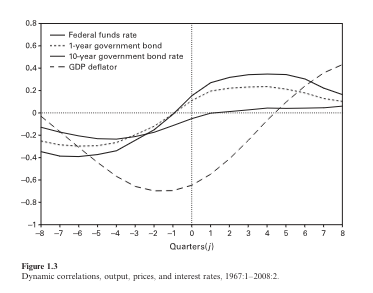

- Correlaciones dinámicas con tasas de interés y deflactor

Figure 3: Correlaciones dinámicas entre PIBt, tasas de interés y deflactor para el periodo 1967:1–2008:2.

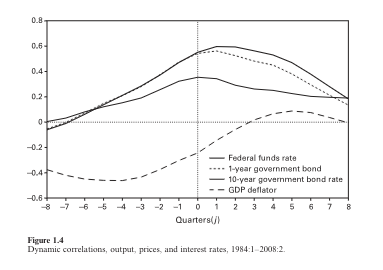

Figure 4: Correlaciones dinámicas entre PIBt, tasas de interés y deflactor para la Gran Moderación 1984:1–2008:2.

En la página 8 Walsh aborda dos debates teóricos y metodológicos fundamentales. Primero, analiza la aparente paradoja de la contraciclicidad del deflactor del PIB. Mientras que la escuela de Ciclos Económicos Reales (RBC) interpreta esto como evidencia de que los choques de oferta dominan el ciclo, la escuela Nueva Keynesiana demuestra que bajo rigideces de precios (price stickiness), los choques de demanda pueden generar correlaciones incondicionales negativas. Segundo, Walsh justifica por qué los modelos teóricos emplean una única tasa de interés de corto plazo (la tasa overnight de política), fundamentado en el comovimiento general de la estructura de plazos, advirtiendo sobre las rupturas de este supuesto durante crisis financieras debido a primas de riesgo.

Walsh introduce el núcleo metodológico del análisis empírico moderno: cómo aislar el verdadero impacto causal de los choques monetarios en el corto plazo. El consenso inicial de que el dinero importa en el corto plazo se enfrenta al obstáculo de la identificación econométrica. Se rescata la célebre cita de la conferencia Nobel de Robert Lucas (1996) para plantear la dificultad de separar los cambios sistemáticos de política de las perturbaciones monetarias puras e inesperadas.

- Comovimiento y divergencia de tasas de mercado

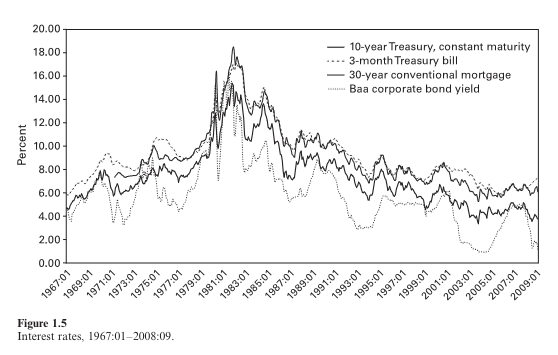

Figure 5: Tasas de interés históricas en EE. UU. (1967:01–2009:01) que ilustran la hipótesis de simplificación de tasa única y sus rupturas por riesgo.

- Estado estacionario y dinámica de corto plazo

"The long-run empirical regularities of monetary economics are important for gauging how well the steady-state properties of a theoretical model match the data. Much of our interest in monetary economics, however, arises because of a need to understand how monetary phenomena […] affect the behavior of the macroeconomy over time periods of months or quarters." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- El rol del Largo Plazo: Las correlaciones estructurales previas (dinero-inflación) fijan el "ancla" o las condiciones de equilibrio hacia donde converge el sistema económico en su estado estacionario.

- El objeto del Corto Plazo: La macroeconomía aplicada requiere explicar las desviaciones transitorias de ese equilibrio, las cuales dictan los ciclos económicos cotidianos y justifican la intervención mediante políticas de estabilización.

- Inestabilidad Espacio-Temporal de las Correlaciones Cíclicas

"Short-run dynamic relationships […] reflect both the way in which private agents respond to economic disturbances and the way in which the monetary policy authority responds to those same disturbances. For this reason, short-run correlations are likely to vary across countries […] and across time" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- Mecanismo de Doble Respuesta: Los movimientos de corto plazo no son puras constantes físicas; reflejan las decisiones de optimización de los agentes privados y las funciones de reacción (reglas de política) de la autoridad monetaria frente a los choques.

- Variabilidad entre Países: Dado que los bancos centrales operan con marcos operativos e institucionales diferentes, las correlaciones dinero-producto no son idénticas a nivel internacional.

- Variabilidad en el Tiempo: En un mismo país, la naturaleza de las perturbaciones cambia estructuralmente (por ejemplo, choques de oferta de petróleo vs. choques financieros de demanda), alterando la dinámica de las series cortas.

- Metodología de Análisis: Datos Filtrados (Detrended)

"Some evidence on short-run correlations for the United States are provided in figures 1.1 and 1.2. The figures show correlations between the detrended log of real [output]…" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 4.

- Aislamiento del Ciclo: Para estudiar las fluctuaciones dinámicas de corto plazo se requiere extraer la tendencia de crecimiento de largo plazo de las series macroeconómicas. Walsh introduce aquí el uso técnico de variables transformadas mediante el logaritmo sin tendencia (detrended log), abriendo paso a la evidencia visual de los ciclos en EE. UU.

- La Relación Histórica y el Dinero como Indicador Líder (1967–2008)

- Evidencia de la Figura 1.1: Al analizar la muestra completa, que abarca la alta inflación de los años 70, se observa un patrón claro. Las correlaciones alcanzan su punto máximo en los cuadrantes de la izquierda (\(j = -1\) o \(j = -2\)).

- Divergencia entre Agregados: El agregado más amplio (\(M2\)) exhibe una correlación altamente positiva (cercana a 0.5) que lidera notablemente al producto por un par de trimestres. Por su parte, la base monetaria (\(M0\)) muestra un comportamiento contracíclico o plano en el pasado y contemporáneamente.

- La Ruptura Estructural de la Gran Moderación (1984–2008)

- Evidencia de la Figura 1.2: Al recortar la muestra a partir de 1984 (coincidiendo con el periodo de inflación baja y estable liderado por el cambio de política de la Fed bajo Volcker y Greenspan), las correlaciones dinámicas tradicionales se desmoronan por completo.

- Inversión de M1 y Desvanecimiento de M2: La correlación de corto plazo de \(M1\) con el PIB real se vuelve marcadamente negativa en los rezagos y adelantos, mientras que la fuerte propiedad de indicador líder que ostentaba \(M2\) cae significativamente y altera su trayectoria cíclica.

- Implicación Teórica y de Política Económica

- Inestabilidad de los Agregados como Metas: Esta drástica mutación entre la Figura 1.1 y la Figura 1.2 demuestra empíricamente por qué los agregados cuantitativos (\(M1\) o \(M2\)) dejaron de ser herramientas fiables para la conducción de la política monetaria a corto plazo.

- El Desplazamiento hacia los Tipos de Interés: Las desregulaciones financieras de los años 80 alteraron la velocidad de circulación y la demanda de dinero, forzando a los bancos centrales a abandonar los objetivos cuantitativos de masa monetaria para enfocarse en la manipulación directa de la tasa de interés interbancaria como principal instrumento de transmisión cíclica.

- Metodología de Extracción de Tendencia [Nota 7]

- Filtro Hodrick-Prescott (HP): Las series utilizadas en las Figuras 1.1 y 1.2 se transformaron mediante el logaritmo sin tendencia (detrended log form), donde la tendencia de largo plazo se estimó formalmente a través del filtro estadístico de Hodrick y Prescott. Esto permite aislar exclusivamente las fluctuaciones de frecuencia cíclica (corto plazo).

- Anatomía de los Agregados Monetarios en EE. UU.

- Base Monetaria (\(M0\) / Narrow Money): Definición estrecha de la oferta monetaria. Compuesta por las reservas totales en manos del sistema bancario más el circulante (efectivo) en poder del público.

- Agregado \(M1\): Compuesto por el efectivo en manos del público no bancario, cheques de viajero, depósitos a la vista (demand deposits) y otros depósitos transferibles mediante cheques.

- Agregado \(M2\) (Broad Money): Medida amplia que incluye la totalidad de \(M1\) más cuentas de ahorro, depósitos a plazo de pequeña denominación y saldos en fondos mutuos del mercado monetario minorista (retail money market mutual funds).

- La Justificación del Subperiodo: La Gran Moderación [Nota 8]

- Estabilidad Macroeconómica (1984–2007): El año 1984 se establece como frontera estadística debido a que marca el inicio de una era con una volatilidad drásticamente menor en los agregados reales. Walsh extiende este subperiodo hasta el inicio de la crisis subprime en 2007.

- Volatilidad Histórica: Las correlaciones del periodo intermedio 1967–1983 (alta volatilidad e inflación) son matemáticamente muy similares a las de la muestra completa (1967–2008), lo que justifica aislar el bloque post-1984 para evidenciar el cambio de régimen.

- Dinámica Temporal y el Enfoque Monetarista Clásico

- El Dinero como Indicador Líder (\(j < 0\)): En la muestra completa, el hecho de que un PIB alto esté precedido por niveles elevados de \(M1\) y \(M2\) (y seguido por valores bajos en \(j > 0\)) demuestra un patrón de sincronización temporal crucial.

- Sustento Histórico: Este desfase temporal donde los movimientos monetarios lideran los movimientos del producto fue el pilar empírico central de la célebre obra de Milton Friedman y Anna Schwartz, A Monetary History of the United States (1963).

- El Problema de la Endogeneidad Monetaria (\(M2\))

- Crítica de la Causalidad: Las correlaciones más pronunciadas entre el PIB y \(M2\) no implican necesariamente que el banco central cause el ciclo. Agregados como \(M2\) son intrínsecamente endógenos y responden a la creación de crédito del sector bancario comercial y las decisiones de portafolio del sector privado no bancario.

- Referencias Clave: Ver los modelos de equilibrio sobre dinero endógeno de King y Plosser (1984) y Coleman (1996).

- Crítica de la Causalidad: Las correlaciones más pronunciadas entre el PIB y \(M2\) no implican necesariamente que el banco central cause el ciclo. Agregados como \(M2\) son intrínsecamente endógenos y responden a la creación de crédito del sector bancario comercial y las decisiones de portafolio del sector privado no bancario.

- Apertura al Enfoque de Precios y Tasas de Interés

- Transición del Análisis: Walsh introduce las Figuras 1.3 y 1.4 para desplazar el foco desde las variables cuantitativas de dinero hacia los precios. Mapeará las correlaciones cruzadas del PIB frente al deflactor del PIB y frente a una estructura de plazos de tasas de interés.

- Tipos de Tasas: El análisis abarcará desde el instrumento directo de política (la tasa de fondos federales u overnight interbank rate) hasta las tasas de mercado de bonos soberanos a 1 año y 10 años.

- Comportamiento de las Tasas de Interés frente al Ciclo

- Correlación Contemporánea (\(j=0\)): En ambas figuras, las tasas de interés nominales (tanto la tasa de fondos federales a un día como los bonos a 1 y 10 años) muestran una correlación contemporánea cercana a cero o ligeramente negativa.

- Las Tasas como Indicador Rezagado (\(j > 0\)): El comportamiento clave ocurre en los cuadrantes de la derecha. Las correlaciones alcanzan su punto máximo positivo entre 2 y 4 trimestres en el futuro (\(j = +2\) a \(j = +4\)). Esto significa que un PIB real alto hoy predice de manera sistemática tasas de interés más altas mañana.

- Interpretación de Política: Este rezago refleja la función de reacción del banco central. Cuando la economía se expande por encima de su tendencia, la Reserva Federal responde contractivamente elevando la tasa de fondos federales con un desfase temporal para enfriar las presiones inflacionarias.

- Estructura de Plazos y la Inversión de la Curva de Rendimientos

- Rezago Diferencial: Al comparar los instrumentos en la Figura 1.3, la tasa de fondos federales (corto plazo) reacciona con mayor fuerza y rezago que la tasa de los bonos a 10 años (largo plazo).

- Poder Predictivo de Recesiones (\(j < 0\)): En los rezagos del pasado, las tasas de interés muestran una correlación negativa con el producto futuro. Tasas de interés reales/nominales elevadas en el pasado predicen una caída del PIB en el presente, capturando el efecto de las contracciones monetarias deliberadas.

- El Comportamiento del Deflactor del PIB (La Paradoja de los Precios)

- Evidencia de la Muestra Completa (Figura 1.3): El deflactor del PIB (la línea discontinua) muestra una fuerte correlación negativa contemporánea y en los rezagos (\(j \le 0\)). Esto parece contraevidenciar la teoría tradicional de una curva de oferta agregada con pendiente positiva (donde expansiones del producto deberían elevar los precios de inmediato).

- La Explicación por Choques de Oferta: Esta correlación fuertemente negativa en el periodo 1967–2008 está dominada por los choques de oferta de los años 70 (las crisis del petróleo), los cuales generaron estanflación (caída del PIB acompañada de un fuerte aumento de precios).

- La Estabilización de Precios post-1984 (Figura 1.4)

- Desvanecimiento de los Choques de Oferta: En el periodo de la Gran Moderación, la correlación negativa del deflactor del PIB con el producto se reduce drásticamente en los rezagos y se vuelve ligeramente positiva en los adelantos lejanos (\(j > 0\)).

- Consistencia: Esto demuestra que al aislar los choques petroleros masivos y entrar a un régimen de metas de inflación creíbles, los precios comienzan a comportarse de forma más procíclica y rezagada, en línea con los modelos de rigideces de precios (Nueva Síntesis Keynesiana).

- La Paradoja de los Precios Contracíclicos: La Visión de los Ciclos Reales (RBC)

- El Argumento de Kydland y Prescott (1990): Documentan que la correlación contemporánea entre producto y precios es negativa. Sostienen que si los ciclos fueran explicados por choques de demanda, los precios deberían ser procíclicos (subir con el producto). Por ende, concluyen que las fluctuaciones son causadas por choques tecnológicos de oferta agregada.

- Mecanismo Económico: Un choque positivo de productividad desplaza la Oferta Agregada hacia la derecha, expandiendo el producto y reduciendo el nivel de precios (\(GDP \uparrow \Rightarrow Price \downarrow\)).

- La Respuesta Nueva Keynesiana: Rigideces de Precios e Ilusión Estadística

- Modelos de Precios Rígidos (Sticky Prices): Autores como Ball y Mankiw (1994) y Judd y Trehan (1995) rebaten la conclusión de la RBC. Si los precios tardan en ajustarse, un choque positivo de demanda eleva de inmediato el producto, pero los precios no reaccionan.

- Dinámica de Reajuste: Eventualmente, el producto regresa a su tendencia de largo plazo mientras los precios rezagados suben. Durante esa transición, el producto cae mientras los precios aumentan, lo que genera una correlación incondicional estadística negativa en los datos agregados, aun cuando el choque original fue de pura demanda.

- Resolución Empírica mediante Horizontes de Pronóstico (Den Haan, 2000)

- Aporte Metodológico: Utilizando errores de pronóstico de un Vector Autorregresivo (VAR), Den Haan resuelve el debate demostrando que la correlación precio-producto es:

- Positiva en horizontes cortos: Evidencia el dominio de los choques de demanda a corto plazo.

- Negativa en horizontes largos: Evidencia el dominio de los choques de oferta en el largo plazo.

- Para más información, ver las notas del artículo: Den Haan (2000).

- Aporte Metodológico: Utilizando errores de pronóstico de un Vector Autorregresivo (VAR), Den Haan resuelve el debate demostrando que la correlación precio-producto es:

- El Supuesto de una Sola Tasa de Interés en los Modelos Teóricos

- Simplificación Teórica: La mayoría de los modelos macroeconómicos de política monetaria omiten la curva de rendimientos completa y asumen una única tasa de interés nominal de corto plazo (\(i_t\)), la cual el banco central controla directamente (vía operaciones de mercado abierto en el mercado overnight).

- Justificación Empírica (Figura 1.5): Este supuesto es metodológicamente válido en tiempos normales porque las tasas de interés de mercado a diferentes plazos (3 meses, 1 año, 10 años) exhiben un comovimiento altamente coordinado, aunque los títulos más cortos (como los Treasury bills a 3 meses) muestran una volatilidad superior.

- La Ruptura de la Estructura de Plazos en Periodos de Crisis (2008)

- Disociación por Riesgo: Walsh destaca que el supuesto de la tasa única colapsa en contextos de estrés financiero extremo. Durante la crisis de 2008, la tasa de los bonos corporativos (riesgo privado) se disparó drásticamente debido al aumento en las primas de riesgo de impago, mientras que las tasas de la deuda gubernamental (bonos del Tesoro a 3 meses y 10 años) se desplomaron buscando refugio seguro (flight to safety).

- El Desafío Central de la Causalidad en Economía Monetaria

- Correlación vs. Causalidad: El cierre de la sección plantea la pregunta epistemológica del libro: ¿hasta qué punto estas regularidades empíricas describen relaciones causales estructurales o simplemente reflejan el comportamiento endógeno subordinado al régimen de política monetaria vigente en un momento específico del tiempo?

- Evidencia de la Figura 1.5

- Validación del Supuesto Teórico: La gráfica demuestra que las tasas de corto plazo (3-month Treasury bill), las de largo plazo (10-year Treasury) y las tasas de crédito privado (hipotecas a 30 años y bonos corporativos Baa) comparten la misma trayectoria macroeconómica de largo plazo. Esto justifica simplificar los modelos usando una sola tasa de interés.

- La Crisis de 2008 y el Colapso del Arbitraje: Hacia el final de la serie (2008), se observa visualmente la anomalía mencionada en la página 8: las tasas públicas colapsan hacia cero buscando seguridad (flight to safety), mientras que los rendimientos corporativos Baa se disparan debido al riesgo crediticio sistémico, rompiendo la correlación histórica.

El Caso de Colombia (Replicación de Walsh)

A continuación se ejecuta el pipeline econométrico unificado directamente sobre los archivos CSV auditados en la carpeta datos/colombia/. El script convierte frecuencias, limpia el BOM de Windows, extrae los componentes cíclicos aplicando el filtro Hodrick-Prescott (\(\lambda = 1600\)) y grafica las correlaciones cruzadas dinámicas (\(j \in [-8, 8]\)) emulando las Figuras del libro.

→ Ver el pipeline econométrico completo: 02-analisis-econometrico-colombia.org

1.3 Estimando el Efecto del Dinero sobre el Producto

La sección introduce la dualidad fundamental de la macroeconomía monetaria: la coexistencia de la neutralidad del dinero a largo plazo con su impacto real a corto plazo. El autor destaca cómo las herramientas econométricas han tenido que evolucionar para superar el análisis de correlaciones simples y lograr capturar de forma aislada la causalidad de los choques de política monetaria sobre el producto.

1.3.1 Neutralidad a Largo Plazo

- Existe un consenso generalizado en que los efectos de largo plazo de la oferta monetaria se trasladan de forma exclusiva o casi exclusiva a las variables nominales (el nivel general de precios).

- El impacto sobre las variables reales (como el producto o el empleo) tiende a ser nulo en el largo plazo.

1.3.2 Efectos Reales de Corto Plazo

- A pesar de la neutralidad de largo plazo, la mayoría de los economistas sostienen que las perturbaciones o shocks monetarios inducen fluctuaciones significativas en la actividad económica real a corto plazo.

El pasaje establece el manifiesto metodológico de la macroeconomía monetaria moderna. Walsh argumenta que la medición empírica cumple una doble función crítica: cuantitativa (determinar el peso histórico de los choques de política en las fluctuaciones reales) y cualitativa/epistemológica (servir como mecanismo de arbitraje para descartar o validar teorías en competencia). El autor identifica los Modelos de Vectores Autorregresivos Estructurales (SVAR) y la evaluación de restricciones en sistemas dinámicos como las herramientas científicas estándar para resolver estas disputas.

- El Consenso del Corto Plazo y la Cita Nobel de Lucas (1996) [Nota 9]

"Almost all economists accept that the long-run effects of money fall entirely, or almost mostly, on prices, with little impact on real variables, but most economists also believe that monetary disturbances can have important effects on real variables such as output in the short run." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 9.

- Traducción Textual: "Casi todos los economistas aceptan que los efectos a largo plazo del dinero recaen enteramente, o casi en su totalidad, sobre los precios, con escaso impacto en las variables reales; sin embargo, la mayoría de los economistas también cree que las perturbaciones monetarias pueden tener efectos importantes sobre variables reales como el producto en el corto plazo."

- La Asimetría Temporal (Dicotomía Clásica vs. Rigideces): Walsh consolida la gran paradoja que define la macroeconomía monetaria moderna. En el largo plazo, el dinero opera como un simple cambio de unidad de cuenta (neutralidad monetaria); expandir la cantidad de dinero solo genera proporcionalidad en los niveles nominales de precios sin alterar la capacidad productiva instalada. Sin embargo, en el corto plazo, los mecanismos de propagación nominal (tales como contratos salariales escalonados o costos de menú) impiden el ajuste inmediato de los mercados, transformando los cambios en la liquidez en fluctuaciones de la demanda agregada que impactan directamente el empleo y la producción real.

- El Desafío de la Medición y Expectativas: La alusión a Robert Lucas \citet{lucasNobelLectureMonetary1996} introduce la complejidad econométrica del problema. Medir limpiamente esta interacción es problemático debido a la naturaleza endógena de la política monetaria. Dado que los agentes económicos forman expectativas racionales, el componente sistemático de las decisiones de un banco central ya está incorporado en sus planes de fijación de precios. Por lo tanto, la econometría aplicada debe refinar sus métodos para aislar la regla de política predecible de los verdaderos shocks no anticipados, los cuales son los únicos capaces de romper transitoriamente la neutralidad.

- Para más información, ver las notas de los artículos: Fischer y Seater (1993) y Lucas (1996).

- La Tensión Histórica y la Evolución Metodológica [Nota 10]

"This tension between two incompatible ideas—that changes in money are neutral unit changes and that they induce movements in employment and production in the same direction—has been at the center of monetary theory at least since Hume wrote." (Lucas, 1996, p. 664).

- Traducción Textual: "Esta tensión entre dos ideas incompatibles —que los cambios en el dinero son cambios de unidad neutrales y que estos inducen movimientos en el empleo y la producción en la misma dirección— ha estado en el centro de la teoría monetaria al menos desde que Hume escribió."

- La Paradoja de David Hume: La tensión que describe Lucas se remonta originalmente a los ensayos políticos de David Hume \citet{DavidHumeMoney2020}. Hume observó que si bien el oro circulante no alteraba el valor intrínseco de los bienes reales de una nación a largo plazo, el proceso de inyección de este metal líquido actuaba como un estímulo dinámico transitorio. Mientras el dinero fluye por los canales comerciales de los primeros receptores hacia el resto de la economía, los agentes perciben una mayor demanda nominal y elevan sus niveles de producción y contratación antes de que los salarios y costos generales alcancen su nuevo equilibrio inflacionario.

- Evolución de las Herramientas Empíricas (De Correlaciones a Identificación): Walsh señala que para resolver esta contradicción teórica e histórica, la metodología empírica tuvo que evolucionar significativamente. Las regularidades dinámicas obtenidas a través de transformaciones estadísticas lineales (como el Filtro HP que aplicamos en las secciones anteriores) son útiles para describir hechos estilizados, pero resultan insuficientes para establecer relaciones causa-efecto o aislar la dirección de la causalidad (por ejemplo, determinar si el dinero guía al producto o si el crédito bancario responde endógenamente al ciclo). La necesidad teórica de modelar las expectativas obligó a la econometría a transicionar hacia esquemas avanzados de identificación estructural (modelos SVAR, funciones de impulso-respuesta y proyecciones locales), diseñados específicamente para extraer perturbaciones exógenas de política en series de tiempo macroeconómicas.

- Para más información, ver las notas de los artículos: King y Plosser (1984) y Hume (1752).

1.3.3 La Evidencia de Friedman y Schwartz

Este pasaje condensa la transición histórica clave de la macroeconomía monetaria empírica. Inicia con el paradigma monetarista clásico de Friedman y Schwartz (1963), el cual utilizaba un siglo de datos para demostrar que los agregados monetarios (especialmente \(M2\)) actúan como un indicador adelantado (lead) del ciclo económico real, sugiriendo una causalidad directa del dinero hacia el producto. Acto seguido, Walsh expone la obsolescencia de este enfoque debido a la ruptura estructural de 1982 (causada por la desregulación e innovación financiera) y lanza una advertencia epistemológica: la sincronización temporal (timing) y las correlaciones simples no implican causalidad real, ya que los agregados monetarios se mueven de forma endógena por las respuestas de la Fed y la banca comercial ante el ciclo.

En la página 13 Walsh analiza metodológicamente el nacimiento de la econometría monetaria aplicada a través del célebre debate sobre la efectividad relativa de las políticas de estabilización. Mediante la estimación de ecuaciones reducidas, Friedman y Meiselman (1963) desafiaron el consenso keynesiano de la época al demostrar que las fluctuaciones del ingreso nominal se explicaban sistemáticamente por los movimientos de la oferta monetaria (\(m\)), reduciendo a cero el impacto estadístico del gasto autónomo fiscal (\(A\)). Esta metodología dio origen a la "Ecuación de St. Louis", adoptada institucionalmente por la Fed de esa ciudad como herramienta de defensa de la supremacía de la política monetaria.

Pasando al apartado de la página 14 Walsh presenta las dos grandes críticas técnico-metodológicas a las ecuaciones reducidas de St. Louis. Primero, la crítica de endogeneidad (ejemplificada mediante la regla de retroalimentación perfecta de la política), la cual demuestra que si el banco central estabiliza la economía con éxito, la correlación empírica entre el dinero y el producto desaparece, provocando un sesgo de variables omitidas e inconsistencia por MCO. Segundo, se introduce el enfoque de vectores autorregresivos (VAR) mediante el test de Causalidad de Granger de Sims (1972), el cual prueba la capacidad predictiva incremental del dinero sobre el producto. Walsh destaca que los resultados de Sims son altamente sensibles a la especificación, perdiendo poder predictivo al incorporar variables financieras como la tasa de interés (Sims, 1980).

Walsh resume en la página 15 las limitaciones insalvables del enfoque de causalidad de Granger en forma reducida: su extrema sensibilidad a la especificación del orden de integración de las series (niveles vs. primeras diferencias) y al sesgo de variables omitidas. Esto motiva la transición hacia los modelos de Vectores Autorregresivos Estructurales (SVAR) introducidos por Sims. El texto expone la distinción fundamental entre el sistema estructural (donde los shocks \(\epsilon_t\) son ortogonales y representan verdaderas perturbaciones de política exógena) y la forma reducida estimable por MCO, cuyas innovaciones \(u_t\) están linealmente combinadas por la matriz de relaciones contemporáneas \(A_0\).

- Evidencia de Friedman y Schwartz y Patrones de Sincronización Temporal [Pág. 10]

"M. Friedman and Schwartz's (1963a) study of the relationship between money and business cycles still represents probably the most influential empirical evidence that money does matter for business cycle fluctuations. Their evidence, based on almost 100 years of data from the United States, relies heavily on patterns of timing; systematic evidence that money growth rate changes lead changes in real economic activity is taken to support a causal interpretation in which money causes output fluctuations. This timing pattern shows up most clearly in figure 1.1 with M2. […] While it is suggestive, evidence based on timing patterns and simple correlations may not indicate the true causal role of money. Since the Federal Reserve and the banking sector respond to economic developments, movements in the monetary aggregates are not exogenous…" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 10.

- El Enfoque Histórico-Monetarista y el Adelanto Cíclico: La conclusión de Friedman y Schwartz de que la oferta monetaria se ajusta positivamente al ciclo con un "largo adelanto" implicaba una regularidad predictiva: los auges de liquidez preceden a las expansiones y las contracciones monetarias anteceden a las recesiones. Para el monetarismo tradicional, esto probaba que el dinero es la variable exógena activa que conduce el ciclo real operando con un rezago (lag) largo y variable, tesis central de su obra cumbre \citet{friedmanMonetaryHistoryUnited1963}.

- La Ruptura de 1982 y la Falacia de la Sincronización ("Post Hoc Ergo Propter Hoc"): A partir de 1982, la desestabilización de la velocidad de circulación del dinero destruyó esta capacidad predictiva, obligando a los bancos centrales a abandonar las metas de agregados cuantitativos. Metodológicamente, Walsh advierte que el hecho de que el dinero se mueva antes que el producto puede reflejar simplemente causalidad inversa: la banca comercial expande el crédito (dinero interno) respondiendo anticipadamente a las expectativas de un auge económico futuro. El dinero se mueve primero, pero la causa raíz es puramente real.

- Para más información, ver las notas de los artículos: King y Plosser (1984) y Bordo y Rockoff (2013).

- El Argumento de Causalidad Inversa e Inside Money [Pág. 11]

"bank is implementing monetary policy by controlling the value of some short-term market interest rate, the nominal stock of money will be affected both by policy actions that change interest rates and by developments in the economy that are not related to policy actions. An economic expansion may lead banks to expand lending in ways that produce an increase in the stock of money, even if the central bank has not changed its policy. […] Tobin (1970) was the first to model formally the idea that the positive correlation between money and output […] could in fact reflect just the opposite—output might be causing money. A more modern treatment of what is known as the reverse causation argument was provided by R. King and Plosser (1984). They show that inside money […] is more highly correlated with output movements in the United States than is outside money…" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 11.

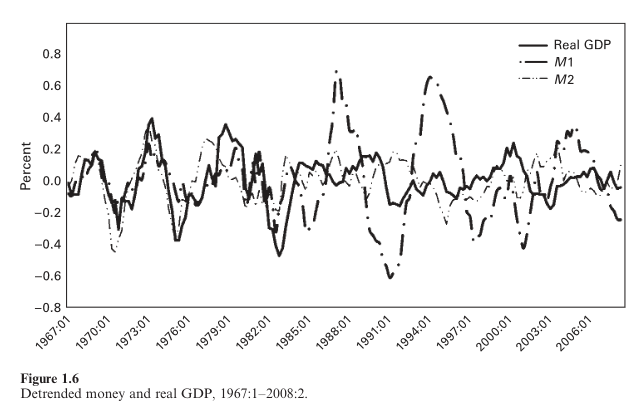

La desconexión y las desviaciones de las series de tiempo frente a su tendencia de crecimiento cíclico a las que Walsh hace referencia en el texto se encuentran mapeadas en los gráficos de réplica:

Comportamiento de M1, M2 y el PIB real desestacionalizado

{kind=link}

- El Mecanismo de Transmisión Endógeno: Si el PIB real (\(Y\)) aumenta debido a un choque tecnológico positivo, la demanda de transacciones y de crédito se incrementa. Los bancos comerciales, buscando maximizar beneficios, expanden sus balances otorgando préstamos, lo que incrementa los depósitos y, por ende, las medidas de dinero amplio (\(M1, M2\)). La cantidad de dinero sube después o en paralelo a la actividad económica real, destruyendo la premisa de exogeneidad de Friedman y Schwartz \citet{friedmanMonetaryHistoryUnited1963}.

Dinero Interno vs. Dinero Externo (King y Plosser, 1984):

- Outside Money (Dinero Externo): La base monetaria o pasivos del banco central (efectivo y reservas). Las pruebas empíricas demuestran que su correlación con las fluctuaciones del producto es débil o estadísticamente insignificante.

- Inside Money (Dinero Interno): Los agregados creados mediante el multiplicador bancario (depósitos a la vista, cuentas de ahorro). Muestra una correlación procíclica robusta y sistemática con el producto.

Si el dinero fuera la causa del ciclo (vía oferta), el dinero externo debería liderar las fluctuaciones. Al ser el dinero interno el que domina la correlación, queda validada la hipótesis de los Ciclos Económicos Reales (RBC) planteada en \citet{kingBehaviorMoneyCredit1982}: el ciclo es real y el sistema financiero se adapta pasivamente.

- Para más información, ver las notas de los artículos: Tobin (1970), King y Plosser (1984), Coleman (1996) y den Haan (2000).

- Los Intentos Econométricos Primitivos y la Ecuación de St. Louis [Págs. 12-13]

"One of the earliest time series econometric attempts to estimate the impact of money was due to M. Friedman and Meiselman (1963). Their objective was to test whether monetary or fiscal policy was more important for the determination of nominal income. To address this issue, they estimated the following equation: ynt = yn0 + ∑ ai At-i + ∑ bi mt-i + ∑ hi zt-i + ut […] Friedman and Meiselman reported finding a much more stable and statistically significant relationship between output and money than between output and their measure of autonomous expenditures. […] The use of equations such as (1.1) for policy analysis was promoted by a number of economists at the Federal Reserve Bank of St. Louis, so regressions of nominal income on money are often called St. Louis equations (see L. Andersen and Jordon 1968…)" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), págs. 12-13.

- Traducción Textual: "Uno de los primeros intentos econométricos con series temporales para estimar el impacto del dinero se debió a M. Friedman y Meiselman (1963). Su objetivo era evaluar si la política monetaria o la política fiscal era más importante para la determinación del ingreso nominal. Para abordar esta cuestión, estimaron la siguiente ecuación: \(y^n_t \equiv y_t + p_t = y^n_0 + \sum_{i=0}^{k} a_i A_{t-i} + \sum_{i=0}^{k} b_i m_{t-i} + \sum_{i=0}^{k} h_i z_{t-i} + u_t\); (1.1) donde \(y^n\) denota el logaritmo del ingreso nominal, igual a la suma de los logaritmos del producto y del nivel de precios, \(A\) es una medida de los gastos autónomos, y \(m\) es un agregado monetario; \(z\) puede considerarse como un vector de otras variables relevantes para explicar las fluctuaciones del ingreso nominal. Friedman y Meiselman informaron haber encontrado una relación mucho más estable y estadísticamente significativa entre el producto y el dinero que entre el producto y su medida de los gastos autónomos. En general, no pudieron rechazar la hipótesis de que los coeficientes \(a_i\) fueran cero, mientras que los coeficientes \(b_i\) siempre fueron estadísticamente significativos. El uso de ecuaciones como la (1.1) para el análisis de políticas fue promovido por varios economistas del Banco de la Reserva Federal de St. Louis, por lo que las regresiones del ingreso nominal sobre el dinero a menudo se denominan ecuaciones de St. Louis (véase L. Andersen y Jordon 1968; B. Friedman 1977a; Carlson 1978)."

La ecuación de St. Louis se define formalmente en el texto en términos logarítmicos como:

\[y^n_t \equiv y_t + p_t = y^n_0 + \sum_{i=0}^{k} a_i A_{t-i} + \sum_{i=0}^{k} b_i m_{t-i} + \sum_{i=0}^{k} h_i z_{t-i} + u_t\]

- Identificación de Variables:

- \(y^n_t\): Ingreso nominal de la economía (donde por propiedades de los logaritmos, \(y^n = \ln(Y) = \ln(Output) + \ln(Price) = y_t + p_t\)).

- \(A_{t-i}\): Gasto autónomo rezagado (representante de la política fiscal/multiplicador keynesiano).

- \(m_{t-i}\): Rezagos del agregado monetario (representante de la regla/impulso monetarista).

- \(z_{t-i}\): Variables de control adicionales.

- Resultados de las Estimaciones Clásicas: Los coeficientes fiscales \(\sum a_i\) resultaron estadísticamente nulos o insignificantes, mientras que los coeficientes monetarios \(\sum b_i\) se mantuvieron estables, positivos y altamente significativos. Esto implicaba que la velocidad del dinero era más estable que el multiplicador del gasto.

- Limitación Estructural Primitiva: Como la variable dependiente es estrictamente nominal (\(y^n\)), este enfoque econométrico inicial es incapaz de discriminar si una expansión monetaria genera un incremento en el producto real (\(y\)) o si se disipa puramente en inflación (\(p\)), omitiendo el problema de la neutralidad a corto plazo.

- Para más información, ver las notas de los artículos: Friedman y Meiselman (1963) (cite:@commissiononmoneyandcreditStabilizationPoliciesSeries1963), Andersen y Jordan (1968) (cite:@andersenMonetaryFiscalActions1968) y la réplica de Carlson (1978) (cite:@carlsonDoesStLouis1978), que discute la ruptura de la robustez de los coeficientes fiscales en estimaciones posteriores.

- Endogeneidad, Sesgo de MCO y la Causalidad de Granger [Pág. 14]

"This debate emphasized that an equation such as (1.1) is misspecified if m is endogenous. To illustrate the point with an extreme example, suppose that the central bank is able to manipulate the money supply to offset almost perfectly shocks […] In this case, yn and m might be completely uncorrelated […] In an important contribution, Sims (1972) introduced the notion of Granger causality into the debate over the real effects of money…" – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 14.

El concepto formal de causalidad de Granger, contrario a la causalidad filosófica (que implica una relación de causa-efecto intrínseca), se define estrictamente en términos de predictibilidad e información incremental.

Formalmente, se dice que una serie temporal \(X_{t}\) causa en el sentido de Granger a otra serie \(Y_{t}\) si el conocimiento de los valores pasados de \(X_{t}\) reduce la varianza del error de pronóstico de \(Y_{t}\), en comparación con utilizar únicamente el historial de \(Y_{t}\) y demás variables disponibles.

Expresado matemáticamente mediante conjuntos de información: sea \(\Omega _{t}\) el universo de toda la información disponible hasta el periodo \(t\), y sea \(\Omega_t \setminus \{X_s\}_{s \leq t}\) ese mismo universo excluyendo toda la trayectoria pasada y presente de \(X\). Si:

entonces \(X\) posee contenido predictivo marginal sobre \(Y\). Si las varianzas son iguales, \(X\) no causa a Granger a \(Y\).

Desglose de la ecuación (1.2)

El texto plantea un modelo de proyección lineal autorregresivo con variables exógenas distribuidas en el tiempo (\(ADL\) o un bloque de un sistema \(VAR\)):

- yt (Variable Dependiente): Representa el logaritmo de la producción real (PIB real o el índice de producción industrial) en el momento \(t\).

- y0 (Intercepto/Deriva): Captura el componente constante o el valor esperado condicional cuando los rezagos son cero.

- ∑i=1q bi yt-i (Componente Autorregresivo): Representa la inercia propia de la economía. El comportamiento de la producción actual está condicionado por su propio pasado debido a rigideces estructurales.

- ∑i=1r ci zt-i (Vector de Control): \(z\) es un vector que incluye variables macroeconómicas fundamentales (como el nivel de precios y la tasa de interés nominal). Es crítico para evitar el sesgo por variable omitida.

- \(\sum_{i=1}^{p} a_i m_{t-i}\) (El bloque monetario bajo prueba): Representa el historial del agregado monetario (\(m\)).

- et (Término de Perturbación): Es un proceso de ruido blanco, donde \(E[e_t] = 0\), \(E[e_t^2] = \sigma^2\) y \(E[e_t e_s] = 0\) para todo \(t \neq s\).

Para dictaminar si el dinero tiene efectos reales bajo esta metodología, se realiza un contraste de hipótesis conjunto sobre el bloque de coeficientes del dinero (\(a_{i}\)).

La prueba formal se estructura mediante la restricción de exclusión:

- Hipótesis Nula (\(H_{0}\)): \(a_1 = a_2 = \dots = a_p = 0\) (El dinero no causa a Granger a la producción).

- Hipótesis Alternativa (\(H_{1}\)): Al menos un \(a_i \neq 0\) (El dinero sí causa a Granger a la producción).

Estadísticamente, esto se evalúa mediante una prueba F (o un test de razón de verosimilitud) que compara la suma de cuadrados de los residuos del modelo restringido (\(SCR_{R}\), donde se obliga a que \(a_i=0\)) frente al modelo no restringido (\(SCR_{NR}\)):

Donde \(T\) es el tamaño de la muestra y \(K\) es el número total de parámetros estimados en el modelo no restringido. Si el estadístico calculado supera el valor crítico, se rechaza \(H_{0}\).

El texto subraya, respecto a Sims, Eichenbaum y Singleton, tres vulnerabilidades metodológicas que debilitaron la conclusión inicial de que "el dinero importa":

- Omisión de Variables Clave (z): Sims (1972) encontró causalidad porque omitió la tasa de interés. Al incluirla en Sims (1980), la significancia de los coeficientes \(a_{i}\) se desvaneció. Esto ocurre porque el mercado financiero anticipa los movimientos económicos a través de las tasas de interés antes de que el agregado monetario se modifique. El dinero dejó de ofrecer "información incremental".

- No Estacionariedad y Tendencias: Si \(y_{t}\) y \(m_{t}\) poseen tendencias estocásticas (raíces unitarias), estimar la ecuación en niveles logarítmicos puede inducir a una regresión espuria o alterar la distribución asintótica de la prueba \(F\) (rompiendo la validez del test tradicional).

- Especificación en Diferencias vs. Niveles: Eichenbaum y Singleton (1987) demostraron que al aplicar la transformación de primeras diferencias logarítmicas (\(\Delta \ln x_t\), que calcula tasas de crecimiento para volver las series estacionarias), la significancia estadística de \(a_{i}\) desaparece. La relación detectada en niveles era simplemente una correlación de tendencias de largo plazo, no una causalidad dinámica de corto plazo.

- Vea también para más información: el artículo principal de Eichenbaum y Singleton (1986) (cite:@eichenbaumEquilibriumRealBusiness1986) sobre la fragilidad del test de Granger ante transformaciones estacionarias en primeras diferencias, y Sims (1980) (cite:@simsMacroeconomicsReality1980) sobre la introducción de la metodología VAR en la macroeconometría moderna.

- La Fragilidad de Granger y la Introducción a los Modelos VAR [Pág. 15]

"The general lesson of the Granger causality literature is that the results of reduced-form causality tests are highly sensitive to the specification of the vector of control variables z, the treatment of trends, and the sample period. […] The modern analysis of the effects of monetary policy is almost uniformly based on the use of vector autoregression (VAR) models. […] A0 Yt = A1 Yt-1 + … + Aq Yt-q + εt […] The matrix A0 describes the direct contemporary relationships among the variables in the system. Because these contemporary relationships cannot be directly observed, the structural system (1.3) cannot be estimated without further assumptions." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 15.

En torno al debate sobre indicadores monetarios y tasas de interés, la literatura macroeconómica evolucionó rápidamente para determinar si el dinero o las tasas de interés capturan mejor las acciones de la política monetaria.

- Estabilidad de la Relación (Stock y Watson, 1989): Demostraron de forma sistemática que, bajo especificaciones de tendencia adecuadas, el dinero mantiene poder predictivo marginal sobre la producción industrial, incluso controlando por precios y tasas de interés.

- Inestabilidad Estructural (B. Friedman y Kuttner, 1992): Evidenciaron que la relación estable entre agregados monetarios y producción real sufrió una ruptura estructural profunda durante la década de 1990 debido a la desregulación financiera y la innovación en los sistemas de pago.

- Dominancia de la Tasa de Política (Bernanke y Blinder, 1992): Concluyeron que la tasa de fondos federales (Federal Funds Rate) posee una capacidad de pronóstico superior ("domina") tanto a los agregados monetarios como a los rendimientos de mercado (bonos y letras), convirtiéndose en el indicador óptimo de la postura monetaria.

La introducción de las expectativas racionales modificó los modelos de regresión lineal tradicionales.

- Hipótesis de Barro (1977; 1978): Descompuso analíticamente la oferta monetaria en una parte predecible (anticipada) y una sorpresa (no anticipada). Sostuvo que los agentes económicos neutralizan el dinero anticipado ajustando precios, por lo que solo el dinero no anticipado genera efectos reales a corto plazo.

- Efectos Asimétricos (Cover, 1992): Rompió la linealidad al demostrar que los impactos de las sorpresas monetarias no son simétricos:

- Shocks monetarios negativos (contracciones sorpresa): Tienen efectos contractivos muy significativos y estadísticamente robustos sobre la producción real.

- Shocks monetarios positivos (expansiones sorpresa): Tienen un impacto cercano a cero o estadísticamente insignificante sobre la producción, lo que popularmente se conoce como "empujar una cuerda".

El texto introduce un modelo con multiplicadores dinámicos para evaluar la viabilidad de diseñar reglas de política directamente desde ecuaciones empíricas:

Desglose de componentes:

- yt: Logaritmo de la producción real en el periodo t.

- a1 mt: Impacto contemporáneo inmediato de la oferta monetaria sobre la producción. a2 mt-1: Efecto rezagado del dinero del periodo anterior (persistencia de la política).

- c1 zt + c2 zt-1: Impacto contemporáneo y rezagado de los vectores de control macroeconómico (z).

- ut: Shock estocástico estructural o perturbación aleatoria no controlada por el banco central.

Si el objetivo del banco central es la estabilización macroeconómica estricta (minimizar las fluctuaciones de la producción real alrededor de su nivel de tendencia o estado estacionario y₀), la autoridad monetaria se enfrenta a un problema de minimización de la varianza condicional:

Sustituyendo la estructura de la ecuación (1.3), bajo el supuesto de que el banco central conoce los valores rezagados y el valor contemporáneo de las variables de control \(z_{t}\), el problema se reduce a igualar el valor esperado de la producción a su tendencia base (\(E[y_t \mid \Omega_{t-1}] = y_0\)), anulando analíticamente los términos sistemáticos mediante la manipulación del instrumento monetario \(m_{t}\). Esto sienta las bases para deducir la regla de política óptima que aparece al final de la página.

- Vea también para más información: Eichenbaum y Singleton (1986) (cite:@eichenbaumEquilibriumRealBusiness1986) y Sims (1980) (cite:@simsMacroeconomicsReality1980).

1.3.4 Policy Uses

Este apartado expone una de las encrucijadas metodológicas más profundas de la macroeconometría del siglo XX: la equivalencia observacional identificada por Thomas Sargent (1976). Walsh demuestra matemáticamente que una regresión estándar que relaciona el producto con agregados monetarios pasados y contemporáneos (la visión intervencionista tradicional) arroja exactamente la misma forma funcional y los mismos residuos que un modelo donde la política sistemática es completamente neutral y el producto reacciona únicamente ante sorpresas o shocks no anticipados de dinero (la hipótesis de Lucas, 1972). En consecuencia, los datos empíricos por sí solos no pueden discriminar cuál de las dos teorías económicas es la correcta.

- Reglas de Retroalimentación, la Crítica de Sargent y Equivalencia Observacional [Pág. 16]

"Sargent (1976) showed, however, that the use of (1.3) to derive a feedback policy rule may be inappropriate. To see why, suppose that real output actually depends only on unpredicted movements in the money supply; only surprises matter […] Equation (1.3), which was initially interpreted as consistent with a situation in which systematic feedback rules for monetary policy could affect output, is observationally equivalent to (1.6), which was derived under the assumption that systematic policy had no effect and only money surprises mattered." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 16.

El texto aborda un pilar fundamental de la macroeconomía moderna: la crítica de Lucas (1972) y la equivalencia observacional (Sargent, 1976) en el contexto de la efectividad de la política monetaria. Contrasta la visión tradicional de reglas de retroalimentación estructurales frente a modelos donde solo los componentes no anticipados (sorpresas) de la oferta monetaria tienen efectos reales sobre el producto (\(y_t\)).

La autoridad monetaria establece la oferta de dinero (\(m_t\)) siguiendo una regla de retroalimentación basada en variables pasadas (\(m_{t-1}, z_{t-1}\)). Matemáticamente, según la ecuación (1.4):

Donde:

- \(\pi_1 = \frac{a_1}{a_0}\) y \(\pi_2 = -\frac{c_2}{a_0}\) son los parámetros de la regla de política.

- \(v_t\) representa el error de control aleatorio de la autoridad monetaria (ruido blanco).

- Se asume por simplicidad que la expectativa o pronóstico de la autoridad sobre \(z_t\) es cero.

Bajo la perspectiva clásica o keynesiana tradicional, se asumía que los coeficientes de la ecuación estructural del producto eran independientes de la regla elegida por el banco central. Sustituyendo (1.4) en la ecuación de producto tradicional (mencionada implícitamente como 1.3), el producto resultante se reduce a:

Bajo esta visión, la política sistemática (los parámetros \(\pi\)) afecta de forma determinista al producto, permitiendo la optimización (minimización de la varianza del producto).

Sargent (1976) demostró que el análisis anterior es falaz si los agentes económicos forman expectativas racionales. Si el público comprende la regla del banco central, los movimientos sistemáticos o previstos en \(m_t\) solo generan inflación, sin alterar el producto real. El producto solo reacciona a choques imprevistos o "sorpresas" monetarias, modeladas por el error de control \(v_t\).

Bajo la premisa de las sorpresas monetarias inspirada en Lucas (1972), la verdadera ecuación estructural que determina el producto es la ecuación (1.5):

Donde \(v_t\) es la sorpresa monetaria pura.

Dado que de la regla de política (1.4) sabemos que la sorpresa es la diferencia entre el dinero observado y el sistemático:

Sustituyendo esta definición de \(v_t\) en el "modelo verdadero" (1.5), se obtiene la ecuación (1.6):

Expandiendo y agrupando términos comunes:

La ecuación final resultante tiene exactamente la misma forma funcional reducida que la ecuación tradicional (1.3). Ambas ecuaciones:

- Comparten el mismo término de error estructural \(u_t\).

- Ajustan los datos históricos con idéntica precisión estadística.

Por lo tanto, son observacionalmente equivalentes. Un econometrista que mire los datos pasados no puede distinguir si la política monetaria sistemática es altamente efectiva (visión tradicional) o completamente ineficaz (visión de Lucas/Sargent).

Aunque ambas ecuaciones explican igual de bien el pasado, el texto concluye con una advertencia crucial: los coeficientes estimados en (1.6) son funciones directas de los parámetros de la regla de política (\(\pi_1, \pi_2\)).

- Si el banco central decide cambiar su regla de política (modificar \(\pi_1\) o \(\pi_2\)), los coeficientes de la regla estimada colapsarán.

- Predecir los efectos de un cambio de política usando los coeficientes fijos del pasado llevará a errores de pronóstico catastróficos. Esto constituye la esencia de la crítica de Lucas.

- Vea también para más información: el artículo fundamental de Sargent (1976) (cite:@sargentClassicalMacroeconometricModel1976) sobre la demostración formal de la equivalencia observacional, el modelo seminal de Lucas (1972) (cite:@lucasExpectationsNeutralityMoney1972) sobre la neutralidad del dinero sistemático, y la discusión del ciclo de posguerra de Sims (1980) (cite:@simsMacroeconomicsReality1980).

- La Crítica de Lucas Bidireccional y la Lección Teórica de Invarianza [Pág. 17]

"This is an example of the Lucas (1976) critique: empirical relationships are unlikely to be invariant to changes in policy regimes. […] Yet, under the hypothesis that (1.3) is the true invariant structure, changes in the policy rule (the π1 coefficients) will cause the coefficients in (1.7) to change. […] The lesson from this simple example is that policy cannot be designed without a theory of how money affects the economy. A theory should identify whether the coefficients in a specification of the form (1.3) or in a specification such as (1.5) will remain invariant as policy changes." – Carl E. Walsh, Monetary Theory and Policy (3rd ed.), p. 17.

La inestabilidad de los parámetros empíricos demuestra que los coeficientes estimados mediante regresiones estándar no son fijos, sino que cambian de manera predecible en respuesta a modificaciones en los regímenes de política monetaria. Frente a esto, la hipótesis de estructura invariante de Thomas Sargent propone que, si una ecuación logra capturar la verdadera estructura fundamental de la economía, esta se mantendrá constante, provocando que sean las formas reducidas o alternativas las que absorban toda la inestabilidad del cambio de política. Sin embargo, identificar dicha estructura enfrenta el problema de la equivalencia observacional y sus restricciones, ya que inicialmente es posible derivar expresiones para el producto que parezcan idénticas bajo distintas premisas; por lo tanto, la capacidad de discriminación matemática entre modelos termina dependiendo críticamente de las restricciones temporales (lags) que se fijen a priori.

- Vea también para más información: Lucas (1976) y Sargent (1976).

Utilizando la regla de política monetaria descrita en la ecuación (1.4), se despeja el valor de la oferta de dinero \(m_t\) en función del operador de rezago matemático:

\[ m_t = (1 - \pi_1 L)^{-1} (\pi_2 z_{t-1} + v_t) \]

Explicación: \(L\) denota el operador de rezagos estándar (\(L x_t = x_{t-1}\)). La expresión inversa \((1 - \pi_1 L)^{-1}\) indica un proceso autorregresivo donde el stock de dinero actual está determinado por toda la trayectoria histórica de la variable exógena \(z\) y por las innovaciones o sorpresas monetarias contemporáneas \(v_t\).

Posteriormente, se realiza la sustitución de \(m_t\) y su rezago inmediato \(m_{t-1}\) dentro de la función original del producto (1.3) mediante un desglose algebraico lineal:

\begin{equation} \begin{aligned} y_{t}&=y_{0}+a_{0}m_{t}+a_{1}m_{t-1}+c_{1}z_{t}+c_{2}z_{t-1}+u_{t}\\ &=y_{0}+a_{0}(1-\pi _{1}L)^{-1}(\pi _{2}z_{t-1}+v_{t})\\ &\quad +a_{1}(1-\pi _{1}L)^{-1}(\pi _{2}z_{t-2}+v_{t-1})+c_{1}z_{t}+c_{2}z_{t-1}+u_{t}\\ &=(1-\pi _{1})y_{0}+\pi _{1}y_{t-1}+a_{0}v_{t}+a_{1}v_{t-1}+c_{1}z_{t}\\ &\quad +(c_{2}+a_{0}\pi _{2}-c_{1}\pi _{1})z_{t-1}+(a_{1}\pi _{2}-c_{2}\pi _{1})z_{t-2}+u_{t}-\pi _{1}u_{t-1} \end{aligned} \end{equation}- Paso 1: Se establece la función estructural del producto \(y_t\), la cual responde de forma directa a los saldos monetarios presentes y pasados, choques reales \(u_t\) y la variable agregada \(z\).

- Paso 2: Se inserta la equivalencia de \(m_t\) obtenida previamente. Debido al operador \(L\), la sustitución en el término rezagado \(m_{t-1}\) transforma temporalmente los componentes internos a \(z_{t-2}\) y \(v_{t-1}\).